トップページ > 健全性の取り組み

健全性の取り組み

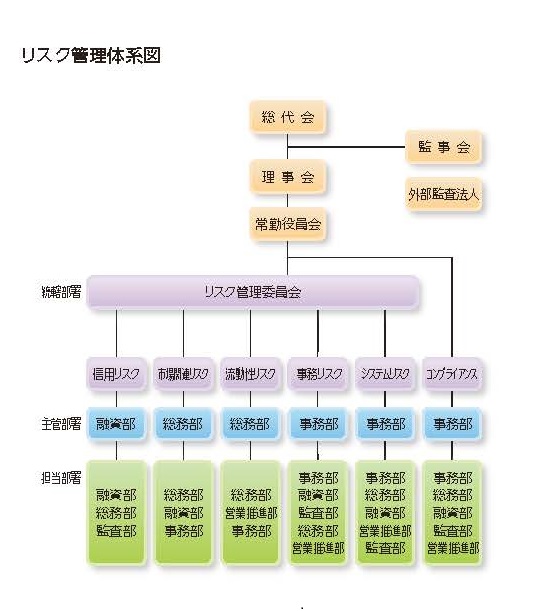

リスク管理について

金融の自由化・国際化等の進展により、金融業務はますます多様化し、複雑化しており、金融機関経営の抱えるさまざまなリスクも増大し、経営に多大な影響を与えています。そのため、各種リスクを従来以上に的確に把握・分析し管理していく必要性が高まっています。このため、当組合はリスク管理強化を経営の重要課題のひとつとして位置付け、多岐にわたるリスクを総合的に管理するため、リスク管理委員会を設置して、経営全般にわたる諸リスクを把握し、適切なリスク管理を行い、経営の健全性と安定した収益の確保に努めています。

信用リスク管理

信用リスクとは、信用供与先の財務状況の悪化等により、資産(オフバランス資産を含む)の価値が減少ないし消失し、金融機関が被るリスクです。

当組合は融資時の審査において融資先の経営状態を把握し、返済財源の確保ならびに資金使途の確認などを確実に行うとともに、特定業種に偏ることなく小口融資を徹底し、積極的に優良保証を活用し、債権保全により、信用リスクの回避に努めることとし、融資実行後においても融資先の定期的なフォローアップを実施しています。

また、組織的には独立性のある審査体制を敷くとともに、各種研修の積極的な受講や職場内外の教育を通じて融資の基本原則を徹底させ、実践的な与信管理についての指導を行うことなどにより、職員一人ひとりにおける審査・管理能力の向上を図り、当組合全体の信用リスク管理におけるレベルアップに努めています。

なお、個別案件ごとの審査とは別に自己責任原則のもと適正な資産の自己査定を実施するとともに、査定内容について厳正なチェックを行った上で査定結果に基づく適正な償却・引当を行い、資産の健全性の確保に努めています。

当組合は融資時の審査において融資先の経営状態を把握し、返済財源の確保ならびに資金使途の確認などを確実に行うとともに、特定業種に偏ることなく小口融資を徹底し、積極的に優良保証を活用し、債権保全により、信用リスクの回避に努めることとし、融資実行後においても融資先の定期的なフォローアップを実施しています。

また、組織的には独立性のある審査体制を敷くとともに、各種研修の積極的な受講や職場内外の教育を通じて融資の基本原則を徹底させ、実践的な与信管理についての指導を行うことなどにより、職員一人ひとりにおける審査・管理能力の向上を図り、当組合全体の信用リスク管理におけるレベルアップに努めています。

なお、個別案件ごとの審査とは別に自己責任原則のもと適正な資産の自己査定を実施するとともに、査定内容について厳正なチェックを行った上で査定結果に基づく適正な償却・引当を行い、資産の健全性の確保に努めています。

市場関連リスク管理

市場リスクとは、金利、有価証券等の価格、為替など、さまざまな市場のリスク・ファクターの変動により、保有する資産(オフバランス資産を含む)の価格が変動し損失を被るリスクのことです。さらに、それに付随する信用リスク等の関連リスクを加えたのが「市場関連リスク」であり、金利リスク、価格変動リスク、為替リスクからなります。

流動性リスク管理

当組合は、将来にわたる安定した収益確保のためALMシステム(資産・負債の総合管理)を導入し、リスク管理委員会を随時開催し、信用リスク、市場関連リスク、流動性リスクの管理、予算と実績の対比、現状分析と収益の見通しを中心に資産・負債・収益の総合管理を行うよう努めています。

ALMシステムの導入

当組合は、将来にわたる安定した収益確保のためALMシステム(資産・負債の総合管理)を導入し、ALM委員会を随時開催し、信用リスク、市場関連リスク、流動性リスクの管理、予算と実績の対比、現状分析と収益の見通しを中心に資産・負債・収益の総合管理を行うよう努めています。

事務リスク管理

事務リスクとは、役職員が正確な事務を怠る、あるいは事故・不正などを起こすことにより、損失を被るリスクをいいます。

当組合では、正確かつ効率的な事務処理が信用の原点であると認識し、役職員の事務リスクに対する考え方・意識を高め、正確性の確保に努めています。

具体的には、次の事項を実施しています。

当組合では、正確かつ効率的な事務処理が信用の原点であると認識し、役職員の事務リスクに対する考え方・意識を高め、正確性の確保に努めています。

具体的には、次の事項を実施しています。

- ①

- 事務処理の基本である規程・要領等の整備を随時行っています。

- ②

- 監査部による実地検査、各営業店における内部検査、事務部による事務指導を通じて不正過誤防止を図り、当組合の社会的地位および信用の向上ならびに事務処理体制の強化に努めています。

- ③

- 徹底したシステム化により、手作業事務を縮減し、事務リスクの軽減を図っています。

システムリスク管理

システムリスクとは、コンピューターシステムのダウンまたは誤作動等、システムの不備等に伴い金融機関が損失を被るリスク、さらにはコンピューターが不正に使用されることにより金融機関が損失を被るリスクです。

当組合では、信組情報サービス株式会社(SKC)に加盟する共同センター方式を採用しており、SKCとの連絡・協力体制の構築に努め、システムリスク管理の認識の共有化に努めるとともに、システムリスク管理体制を整備して顧客情報等の適切な管理を行っています。

当組合では、信組情報サービス株式会社(SKC)に加盟する共同センター方式を採用しており、SKCとの連絡・協力体制の構築に努め、システムリスク管理の認識の共有化に努めるとともに、システムリスク管理体制を整備して顧客情報等の適切な管理を行っています。

コンプライアンス態勢の確立

以上のほか、当組合の経営・取引等に係る法令、組合内規程等に違反する行為、ならびにその恐れのある行為が発生することで、当組合の信用失墜を招き、当組合が損失を被るリスクがあります。

当組合では、係る事態が発生しないよう、コンプライアンス統括部署としての事務部で、リスクを適切に把握・管理し、コンプライアンス態勢の確立に努めています。

当組合では、係る事態が発生しないよう、コンプライアンス統括部署としての事務部で、リスクを適切に把握・管理し、コンプライアンス態勢の確立に努めています。